Coparmex presenta “Hidden Champions México”, para que más empresas mexicanas tengan alcance global.

La Confederación Patronal de la República Mexicana (COPARMEX) anunció la realización de la sexta edición de las Juntas Internacionales 2026,

Ante un panorama económico sin precedentes, el Gobierno Federal presentó el pasado 8 de septiembre, a la Cámara de Diputados, el Paquete Económico para el 2021, iniciativa que no incluye reformas fiscales que incentiven la inversión y el crecimiento, ni ningún interés en evitar la pronunciada caída del empleo, que rebasa ya el millón de plazas perdidas, y que tiende a empeorar.

Por el contrario, el Paquete Económico 2021 considera una serie de modificaciones agresivas al Código Fiscal de la Federación, a la Ley del Impuesto al Valor Agregado (IVA), a la Ley del Impuesto Sobre la Renta (ISR) y a la Ley del Impuesto Especial sobre Producción de Servicios (IEPS), que perjudican al sector productivo del país; cambios que persiguen y encarecen la formalidad, sin ningún esfuerzo por reducir la informalidad.

En la Confederación Patronal de la República Mexicana (COPARMEX) consideramos de suma importancia exhortar a los integrantes del Poder Legislativo Federal, para que en ellos predomine una posición de diálogo abierto con los distintos sectores civiles, ya que la crisis que enfrentamos demanda una postura incluyente, y sólo en la medida que la sociedad esté unida, podrá enfrentar mejor la crisis económica en la que estamos enfrascados.

Nos alarman los cambios agresivos al Código Fiscal de la Federación. Una vez más, el ataque en contra de la compraventa de facturas parte del principio de que todos los contribuyentes realizan esas prácticas. En la Confederación solicitamos que las reformas se enfoquen a los sujetos que realizan dichas prácticas, no a todos los contribuyentes. En específico, nos inquietan los alcances de la reclasificación de operaciones del artículo 5-A, con el que se pretende dar categoría penal a una operación que antes sólo tenía consecuencias administrativas. Dicha propuesta ya se había rechazado el año pasado, porque se presta a muchos abusos, no obstante, ahora se vuelve a insistir en ella.

Particularmente, en la redefinición del concepto de “escisión de sociedades”, llama nuestra atención que se considerará enajenación si da lugar a la creación de conceptos o partidas que no existían antes de la misma. Esta reclasificación afecta a todos los sectores empresariales, ya que la figura de la escisión es un elemento básico corporativo.

Otro tema relevante, por afectar a la economía de las empresas, son los cambios propuestos en materia de solicitud de devolución de impuestos, por los que se tendrá por desistida una solicitud en caso de no localizar al contribuyente o su domicilio fiscal. Tal parece que uno de los objetivos del Gobierno Federal es poner obstáculos a los contribuyentes. La devolución eficiente y rápida de impuestos representa una parte importante de la viabilidad financiera de muchos contribuyentes. Por ello no podemos permitir que se elimine u obstaculice de raíz una devolución de impuestos por no haber localizado el domicilio fiscal, sobre todo cuando existe el Buzón Tributario, herramienta que permite ubicar al contribuyente

Asimismo, llama la atención de la COPARMEX la pretensión del uso, por parte de las autoridades fiscales, de herramientas tecnológicas, como cámaras fotográficas, video y celulares, para recabar imágenes que sirvan como constancia de bienes del contribuyente. Esto constituye, desde un punto de vista constitucional, una violación al derecho a la intimidad de los contribuyentes.

Además, se siguen agregando aspectos que limitan la operación de las empresas, ahora con la propuesta para ampliar los supuestos de cancelación de sellos digitales para los casos de Empresas Facturadoras de Operaciones Simuladas (EFOS) y de quienes aprovechen indebidamente las pérdidas fiscales. Debemos recordar que esos casos parten de presunciones, mismas que pueden ser desvirtuadas, por lo que proponemos que dicha sanción -que puede causar daños irreparables e irreversibles a las empresas-, se aplique sólo cuando existan sentencias firmes.

En el mismo tenor, los cambios a las leyes del ISR, el IVA y el IEPS, atentan contra el sector productivo y los consumidores. Por un lado, en cuanto al ISR, proponen que, si una donataria autorizada recibe más del 50% de sus ingresos por concepto de actividades no vinculadas con su objeto social, perderá su autorización. Adicionalmente, se propone acotar la definición de “patrimonio” de la donataria, para que sólo se utilice para los fines sociales.

En materia del IVA, se refuerza la regulación de los “servicios digitales”. Se incluye, por ejemplo, que la venta de muebles usados a través de servicios digitales de intermediación serán sujetos al impuesto. Asimismo, se establece la obligación de retener el 100% del IVA cobrado cuando presten sus servicios a residentes en el extranjero sin establecimiento en México. En caso de que los prestadores de estos servicios no cumplan con sus obligaciones fiscales, se propone bloquear el acceso a internet de sus servicios, lo que conlleva a una afectación para los usuarios, no sólo para las empresas.

En cuanto al IEPS, se propone el establecimiento de un esquema de cuotas complementarias aplicable a los combustibles automotrices (diesel y gasolina), lo que podría implicar una tasa adicional o sobretasa, ya que aún cuando los precios del crudo bajen, el precio de la gasolina y diésel no disminuirían.

Por todo ello consideramos que estamos muy lejos de tener una legislación fiscal que genere certidumbre legal a los pagadores de impuestos, que además sea justa e implacable en contra de la informalidad, ello a pesar de que en estos momentos, los contribuyentes están haciendo esfuerzos heroicos para mantener en pie sus negocios, y seguir cumpliendo con sus obligaciones fiscales.

Hacemos un llamado a los legisladores de todos los partidos, que asuman la enorme responsabilidad y alta encomienda que conlleva la aprobación de las modificaciones al Código Fiscal de la Federación y a las Leyes de ISR, del IVA y del IEPS. Ellos deben corregir y mejorar la iniciativa del Gobierno Federal, además que deben hacerlo pensando en impulsar el sector productivo y, con ello, proteger el empleo formal. Es momento de enfrentar con inteligencia y determinación los efectos nocivos de la crisis económica que precedió la pandemia y la que, con mayores impactos, se ha derivado de la misma.

X X X

La Confederación Patronal de la República Mexicana (COPARMEX) anunció la realización de la sexta edición de las Juntas Internacionales 2026,

Artículo de opinión escrito por, Emilio Blanco del Villar, Presidente de la Comisión Nacional de Desarrollo Regional, Fronterizo y Portuario e

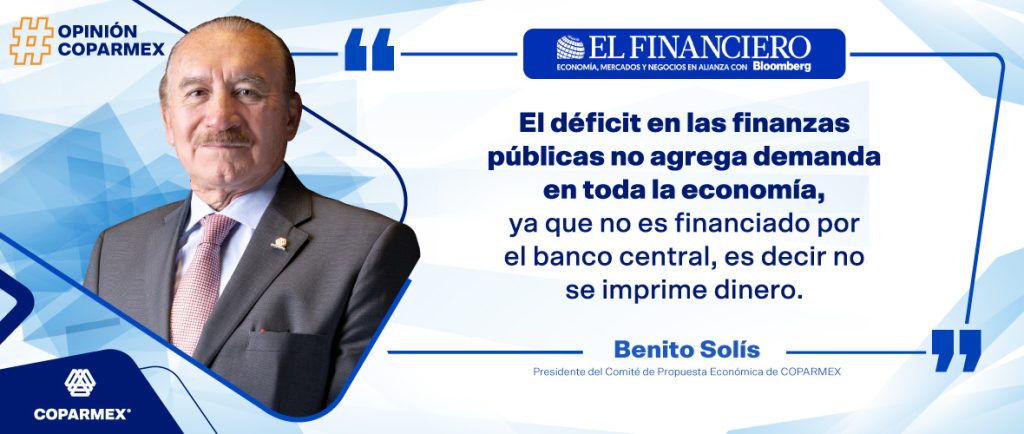

Artículo de Opinión escrito por Benito Solís, Presidente del Comité de Propuesta Económica de COPARMEX | Vía: @ElFinanciero_MX Estados Unidos decidió

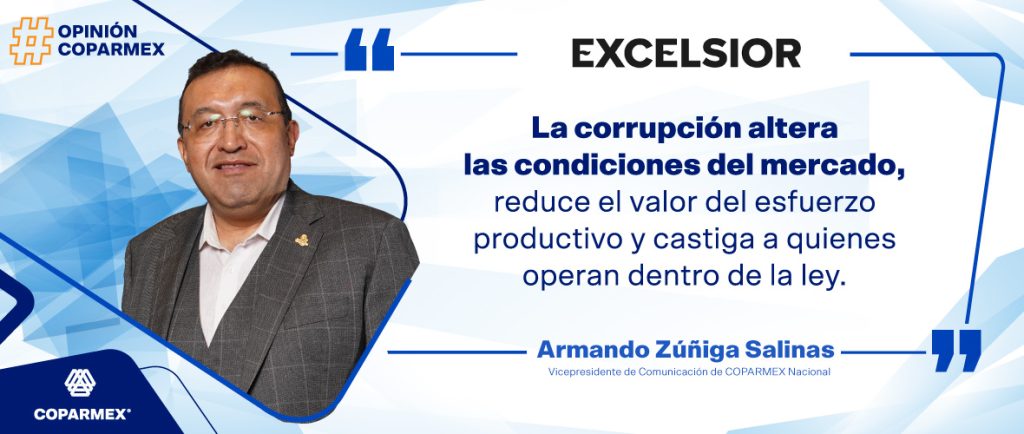

Artículo de Opinión escrito por: Armando Zúñiga Salinas | Vicepresidente de Comunicación de Coparmex Nacional | Vía: @Excelsior X: @Armando_ZunigaS México tiene condiciones