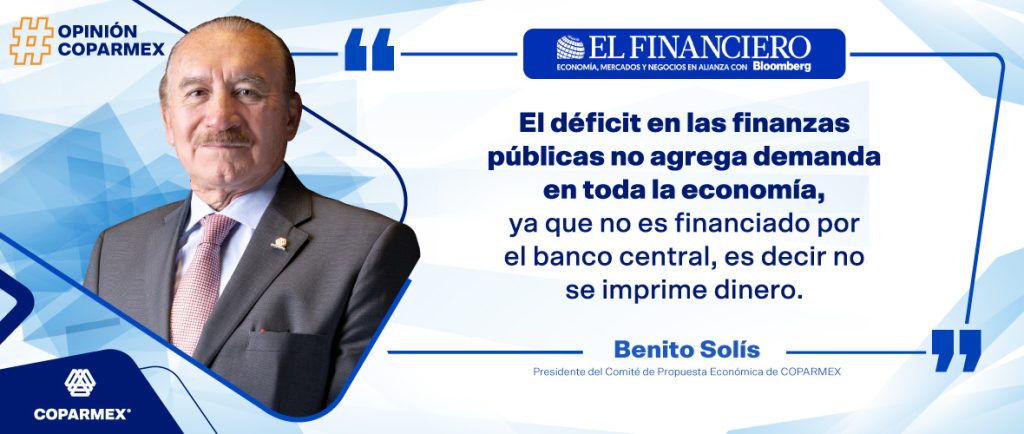

Como se sabe, para este año, la Ley de

Ingresos de la Federación (artículo 25, fracción VI, incisos a y b) establece

que no puede realizarse la compensación universal de impuestos, esto es, que la

compensación de cantidades que tengan a su favor los contribuyentes únicamente

procederá contra las que estén obligados a pagar por adeudo propio, sin incluir

aquellas por retención de terceros, y siempre que deriven del mismo impuesto, y

no de diversos. Asimismo, el Impuesto al Valor Agregado únicamente podrá

acreditarse contra el impuesto a cargo que corresponda en los meses siguientes,

hasta agotarlo, o solicitar su devolución.

Lo anterior originó, según datos de la

Procuraduría Fiscal de la Federación, que un poco más de 2,200 contribuyentes

acudieran al juicio de amparo alegando que dicha medida es inconstitucional,

entre otros argumentos, por no resultar idónea para combatir a las llamadas

empresas fantasma (motivo que da origen a la reforma).

En las semanas recientes se han emitido

diversas sentencias respecto del fondo del asunto, en las que los Juzgados de

Distrito de distintas partes del país, por un lado, han concedido el amparo

y protección de la Justicia de la Unión

y, por otro, se ha negado. La concesión del amparo básicamente ha obedecido a

que los juzgados consideran que la eliminación de la posibilidad de compensar

universalmente los impuestos no es una medida legislativa idónea para combatir

a las empresas fantasma y, por el contrario, genera a los contribuyentes

mayores costos para solicitar su devolución.

Por lo que se refiere a la suspensión de la

aplicación de la medida, si bien en un primer momento, los jueces las

concedieron de manera provisional, tenemos conocimiento que algunos tribunales

colegiados al resolver la impugnación presentada por las autoridades fiscales

la han negado.

Es necesario mencionar que estas sentencias no son definitivas, es decir, aún cabe su impugnación por parte tanto de las autoridades fiscales como de los contribuyentes, por lo que la última palabra la tendrán los Tribunales Colegiados de Circuito (suspensión definitiva) y la Suprema Corte de Justicia de la Nación (fondo del asunto).

Desde luego, en Coparmex a través de nuestra Comisión Nacional Fiscal continuaremos informando sobre los avances de los citados juicios de amparo y, en su caso, del alcance de las sentencias que se emitan de manera definitiva.