Coparmex presenta “Hidden Champions México”, para que más empresas mexicanas tengan alcance global.

La Confederación Patronal de la República Mexicana (COPARMEX) anunció la realización de la sexta edición de las Juntas Internacionales 2026,

La Confederación Patronal de la República Mexicana (COPARMEX) anunció la realización de la sexta edición de las Juntas Internacionales 2026,

Artículo de opinión escrito por, Emilio Blanco del Villar, Presidente de la Comisión Nacional de Desarrollo Regional, Fronterizo y Portuario e

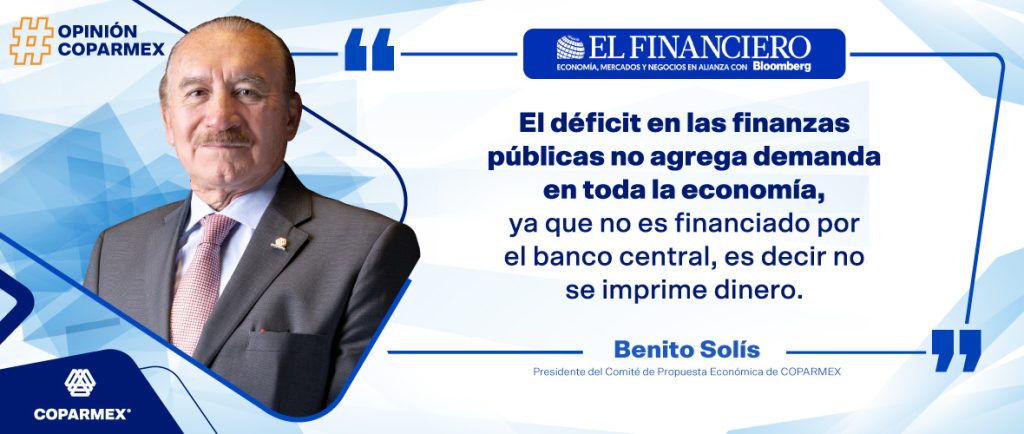

Artículo de Opinión escrito por Benito Solís, Presidente del Comité de Propuesta Económica de COPARMEX | Vía: @ElFinanciero_MX Estados Unidos decidió

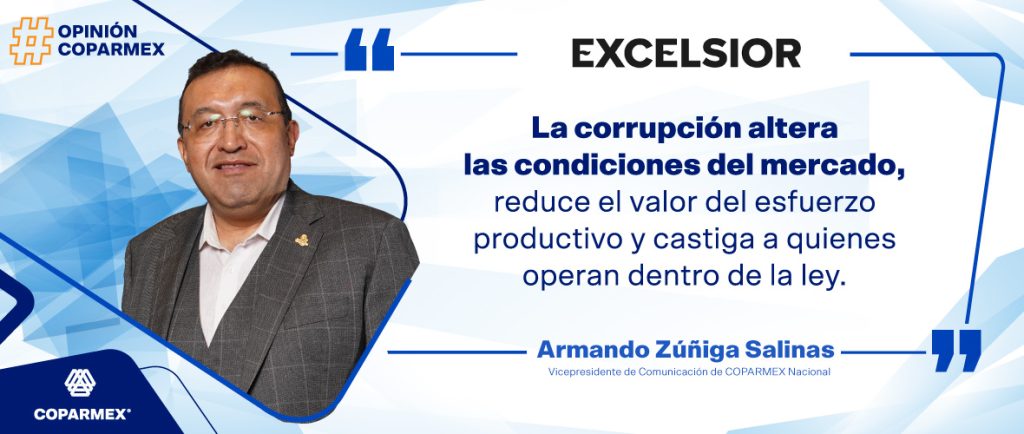

Artículo de Opinión escrito por: Armando Zúñiga Salinas | Vicepresidente de Comunicación de Coparmex Nacional | Vía: @Excelsior X: @Armando_ZunigaS México tiene condiciones