Coparmex presenta “Hidden Champions México”, para que más empresas mexicanas tengan alcance global.

La Confederación Patronal de la República Mexicana (COPARMEX) anunció la realización de la sexta edición de las Juntas Internacionales 2026,

DESCARGAS

[hr height=”30″ style=”default” line=”default” themecolor=”1″]

[content_link title=”PDF” icon=”icon-doc-text-inv” link=”https://coparmex.org.mx/downloads/senalcoparmex/092/SC_092_DisciplinaFiscal_VF.pdf” target=”_blank” class=”” download=””]

Estimados amigos,

Uno de los grandes problemas de nuestra democracia es el que los estados han renunciado a sus facultades fiscales y se han atenido a un sistema federal que hoy les provee del 90% de sus recursos. Al mismo tiempo, la Federación es condescendiente y omisa, y no exige pulcritud, transparencia y rendición de cuentas sobre el dinero público que entrega a las entidades federativas. El resultado es un gasto público estatal desordenado que, no genera infraestructura adecuada ni provee a los ciudadanos de servicios públicos de calidad.

En COPARMEX exigimos que el pacto federal en el ámbito financiero se traduzca en una relación institucional transparente entre la Federación y los Estados y que incentive la recaudación propia, la eficiencia en el uso de los recursos, la transparencia y la rendición de cuentas, así como el equilibro de las finanzas públicas locales.

El federalismo financiero disfuncional que aqueja a nuestro país es un problema histórico, que no ha podido ser resuelto.

Cuando la democratización dio a los gobernadores la posibilidad de tomar decisiones independientes del Presidente de la República, el mismo problema que por años había afectado al gobierno federal, se replicó en muchas de las 32 entidades federativas: los gobernadores se convirtieron en señores feudales de sus respectivos territorios, anulando la división de poderes, reproduciendo y apropiándose de las estructuras clientelares, controlando a la prensa y cooptando a los supuestos organismos autónomos creados por la Constitución y las leyes generales.

La relación entre gobierno federal y gobiernos estatales pasó de ser una relación de sumisión y se convirtió en una relación de conveniencia, en donde los estados exigían transferencias y participaciones a cambio de su apoyo político.

Parte de los “beneficios” que los estados recibieron por parte de un gobierno federal que prefería mantener esta relación de conveniencia sin transparencia o rendición de cuentas, fue la permisividad frente al endeudamiento público no sostenible.

Es decir, a pesar de que las deudas estatales no son cuantiosas, pues de hecho, apenas representan el 3.1% del PIB estatal en 2016 (todo con cifras ajustadas a 2017), dada la precaria condición estructural de las haciendas públicas estatales, en muchos casos, los pasivos son insostenibles.

De tiempo atrás la Constitución establecía que la deuda adquirida por los estados no podría ser destinada al gasto corriente, sino a inversión productiva, pero esta norma ha sido letra muerta. Según cifras oficiales, entre 2006 y 2011, muchas entidades crecieron en su endeudamiento, pero ninguna incrementó su gasto en obra pública. En adición a ello, la mayoría de la deuda de estados y municipios (más del 80%) se “garantizaba” a través de las participaciones federales, es decir, sin tener relación alguna con los ingresos propios generados.

En varias ocasiones, en México se ha intentado resolver el problema crónico de las finanzas subnacionales.

Durante el sexenio de Felipe Calderón Hinojosa se aprobó una nueva ley que obligó a los estados a rendir cuentas sobre sus decisiones de endeudamiento. La ley fue muy celebrada, pero ésta no se aplicó eficazmente. Ni la recaudación local, ni la eficiencia del gasto, ni su fiscalización mejoraron. Además, los estados encontraron nuevos mecanismos para hacer un fraude a la ley a través de algunos fideicomisos público-privados.

Más recientemente en 2016, durante la actual admisitración de Enrique Peña Nieto, se expidió la Ley de Disciplina Financiera de las Entidades Federativas y los Municipios, y se reformaron la Ley de Coordiación Fiscal, la Ley General de Deuda Pública, y la Ley General de Contabilidad Gubernamental.

Además, se dio a la Auditoría Superior de la Federación la facultad de revisar las participaciones, y se obligó a las entidades federativas a inscribir y publicar en el Registro Público Único la totalidad de sus créditos y obligaciones de pago. Todos estos cambios fueron positivos aunque, debido a que han sido recientes, no queda claro que hayan sido aplicados.

La situación del endeudamiento en varias entidades es grave.

Considerando el nivel de deuda pública, el servicio financiero de ellos, asi como los pasivos a corto plazo, y el que se tiene con proveedores y contratistas, COPARMEX considera que particularmente en los estados de Quintana Roo, Nuevo León, Chihuahua, Coahuila y Sonora, debe ponerse atención al nivel de deuda pública pues, no solo es elevada en estas entidades, sino que tienen posibles problemas de sostenibilidad.

El endeudamiento desmedido de las entidades federativas, que cada vez se conforma más vehículos, y no solo de los empréstitos tradicionales, la COPARMEX demanda la aplicación estricta de las normas federales y estatales en materia de disciplina financiera, y exige que la Secretaría de Hacienda y Crédito Público, la Auditoria Superior de la Federación, los Congresos Estatales y los órganos locales de fiscalización, cumplan cabalmente sus responsabilidades.

Si bien éste había sido el espíritu de algunas de las reformas hechas en 2016, observamos con preocupación que las autoridades estén realizando contrarreformas en materia financiera.

En noviembre del 2017, por ejemplo, la Cámara de Diputados aprobó reformas a la Ley de Disciplina Financiera de las Entidades Federativas y Municipios para permitir mayor grado de maniobra en el uso de ingresos excedentes que se destinan a la amortización de deuda y fondos para desastres naturales.

Las reformas permitirán a los gobiernos estatales, a partir de 2018, utilizar en gasto corriente hasta 5% de sus ingresos excedentes derivados de ingresos de libre disposición, siempre y cuando la entidad federativa se clasifique en un nivel de endeudamiento sostenible, de acuerdo al Sistema de Alertas de la Secretaría de Hacienda y Crédito Público (SHCP).

El que esta “flexibilización” ocurra en un año electoral además de ser contrario a la ortodoxia financiera, parece inoportuno y sospechoso, especialmente cuando que algunas entidades federativas no hayan demostrado que la deuda desmesurada que contrataron se utilizó en gasto, en inversión productiva, o que han aumentado sus ingresos propios.

La preocupación es que los gobernadores y presidentes municipales utilicen esta laxitud para desviar a través de sofisticados y en ocasiones burdos mecanismos, recursos a maquinarias electorales.

Estimados amigos,

El endeudamiento de nuestro país a nivel federal ha aumentado notoriamente desde 2008. Si bien la deuda todavía no es extremadamente alta para los estándares internacionales, lo que más preocupa a la COPARMEX es que el reciente incremento no se ha visto reflejado en mayores y mejores servicios públicos o en reducciones notorias en la pobreza.

En COPARMEX no permitiremos que esta misma historia de endeudamiento federal, sin resultados tangibles, se replique una y otra vez en las entidades federativas.

Exigimos absoluta transparencia en el uso de los recursos públicos de los estados, a fin de que estos sean destinados eficazmente a la inversión pública, proyectos productivos y a los programas sociales trascendentes por sus resultados, no a gastos impertinentes o superfluos.

Vigilar la deuda y el gasto público estatal es una tarea crítica que COPARMEX continuará realizando a lo largo de este año electoral.

Para inhibir nuevas desviaciones se debe aplicar escrupulosamente la ley, sin distinción y sin demora, fiscalizando recursos en tiemo real y llevando a la justicia a quienes hayas dispuesto de forma ilegítima o dispendiosa del erario.

La Confederación Patronal de la República Mexicana (COPARMEX) anunció la realización de la sexta edición de las Juntas Internacionales 2026,

Artículo de opinión escrito por, Emilio Blanco del Villar, Presidente de la Comisión Nacional de Desarrollo Regional, Fronterizo y Portuario e

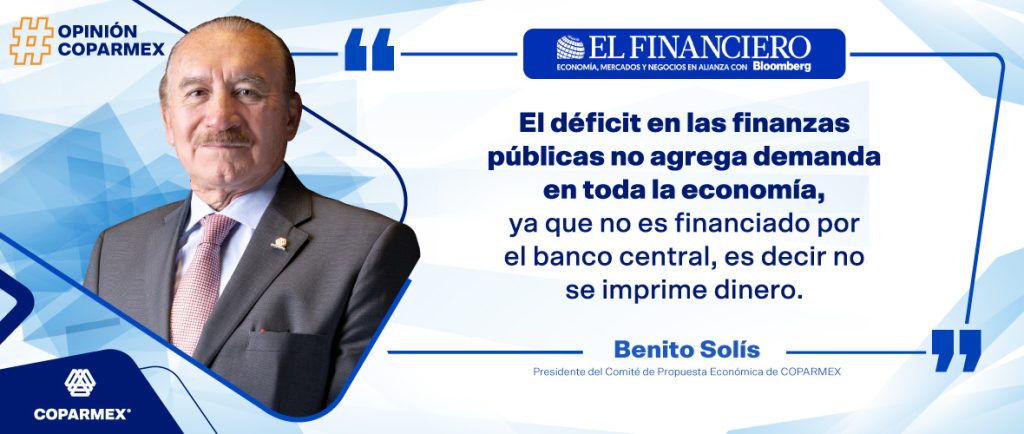

Artículo de Opinión escrito por Benito Solís, Presidente del Comité de Propuesta Económica de COPARMEX | Vía: @ElFinanciero_MX Estados Unidos decidió

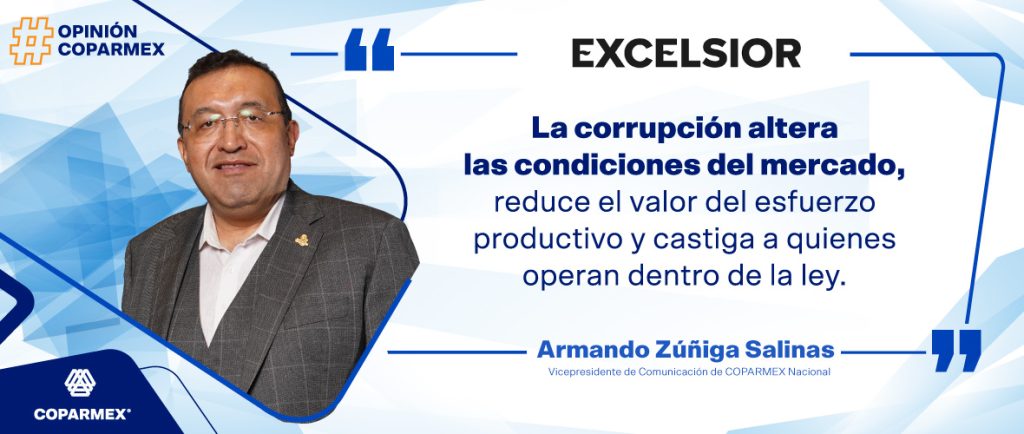

Artículo de Opinión escrito por: Armando Zúñiga Salinas | Vicepresidente de Comunicación de Coparmex Nacional | Vía: @Excelsior X: @Armando_ZunigaS México tiene condiciones