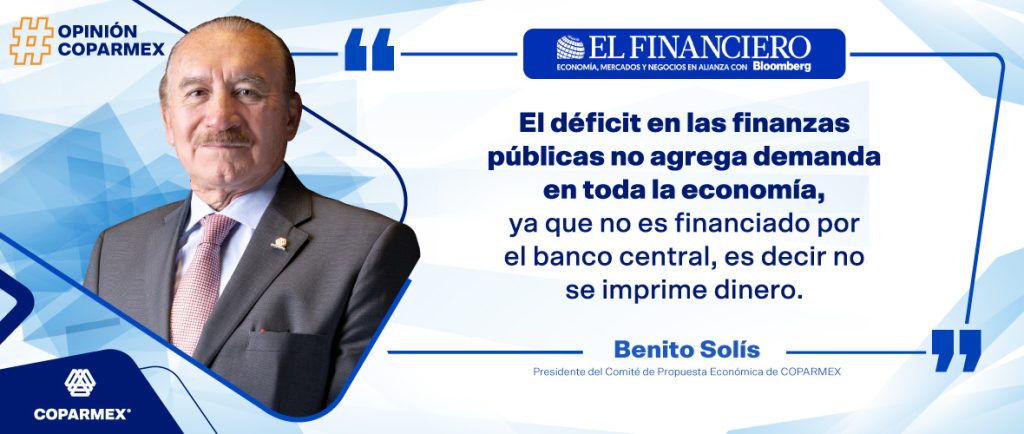

- Consideramos que los integrantes de la terna que envió el titular del Poder Ejecutivo Federal a la Comisión Permanente del Congreso de la Unión, no cumplen cabalmente con los requisitos

La Procuraduría de la Defensa del Contribuyente (PRODECON), es quizá una de las instituciones de nuestro país que más vela por los derechos e intereses de los contribuyentes, propiciando una verdadera cultura contributiva.

Todo ello fomentando el debido cumplimiento de nuestras obligaciones como contribuyentes y evitando litigios innecesarios, a través de la celebración de los llamados “acuerdos conclusivos”, que implican menos gastos para las empresas y también para la estructura gubernamental.

Por ello, en la Confederación Patronal de la República Mexicana (COPARMEX) celebramos la propuesta del Poder Ejecutivo Federal, para que se designe al fin a un nuevo titular de la PRODECON, la cual no ha tenido a un Procurador designado por más de un año, sino un encargado del despacho.

Sin embargo es importante resaltar cuáles son los requisitos que debe reunir el nuevo Procurador (establecidos en el artículo 7 de la Ley Orgánica de la Procuraduría de la Defensa del Contribuyente), puntualizando de manera particular los contenidos en las fracciones III y IV del referido precepto legal.

Artículo 7. El Procurador de la Defensa del Contribuyente deberá reunir para su designación los siguientes requisitos:

I. Ser ciudadano mexicano y estar en pleno goce y ejercicio de sus derechos civiles y políticos;

II. Poseer título y cédula profesional de licenciado en Derecho, o en alguna carrera afín a la materia tributaria;

III. Contar con experiencia acreditada en materia fiscal, cuando menos por un término de cinco años inmediatos anteriores a su designación;

IV. No haber ocupado la posición de Secretario o Subsecretario de Estado, o titular de alguna entidad paraestatal en el Gobierno Federal, ni haber sido funcionario del Servicio de Administración Tributaria de la Secretaría de Hacienda y Crédito Público, en los últimos tres años previos a su nombramiento;

V. No haber sido condenado por sentencia irrevocable, por delito intencional que le imponga más de un año de prisión y si se tratare de delito patrimonial cometido intencionalmente, cualesquiera que haya sido la pena, ni encontrarse inhabilitado para ejercer un cargo o comisión en el servicio público,